最終更新:2026年3月

「このまま貯金だけで大丈夫なのか?」

30代に入ると、結婚、出産、マイホーム購入、子どもの教育費……。お金の悩みが一気に押し寄せてくる。20代のうちはなんとかなっていた家計も、将来のことを考えると不安が募る。

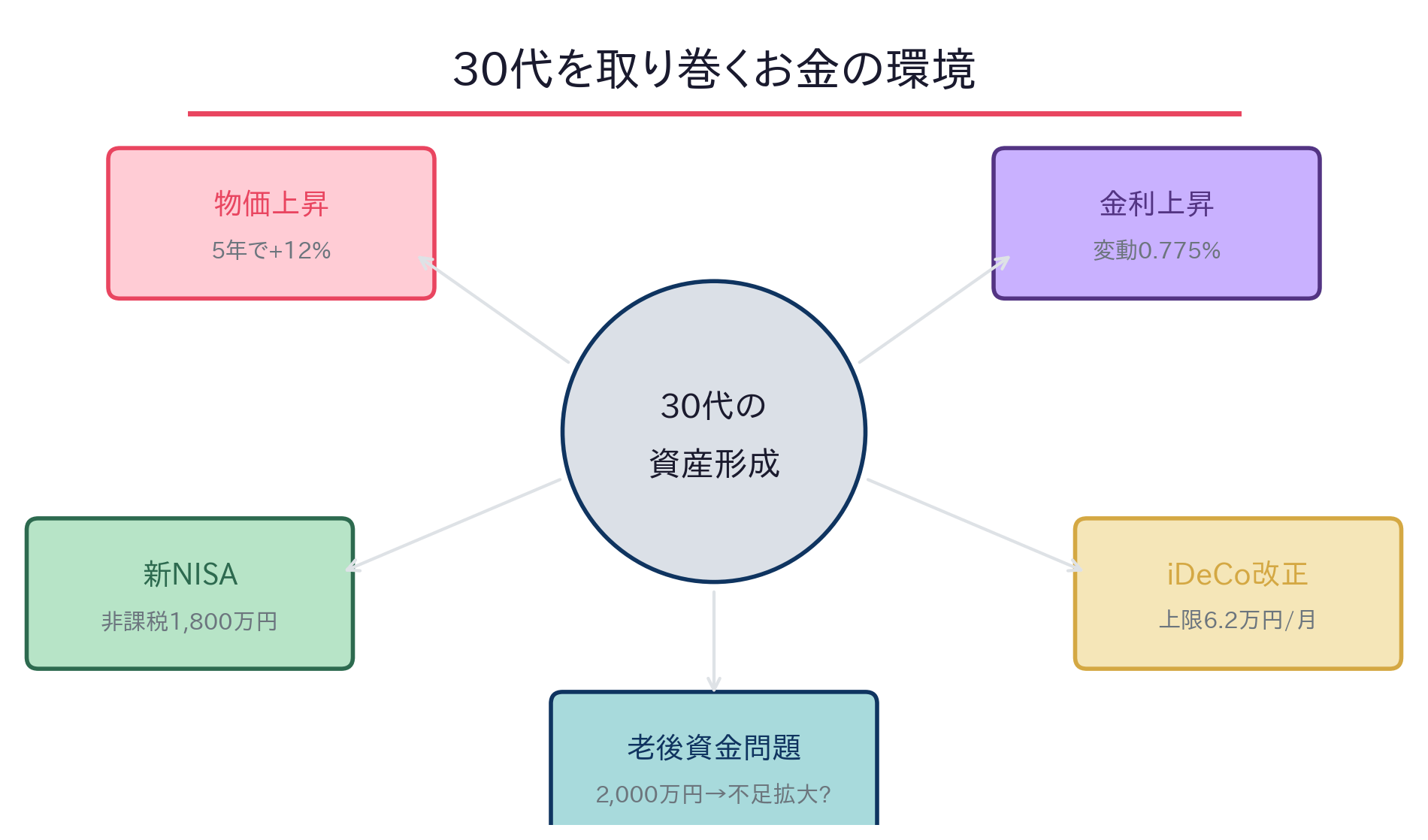

しかも、いま日本では物価がじわじわと上がり続けている。過去5年間で消費者物価指数は約12%上昇し、銀行の普通預金に預けていても利息はほぼゼロに等しい。つまり、「貯金しているだけでお金の価値が減っていく」時代に突入した。

一方で、2024年に始まった新NISAの口座数は2025年12月末時点で約2,826万口座に達し、30代のNISA利用率は全年代でトップの27.7%。「貯蓄から投資へ」の流れは確実に進んでいる。

この記事では、30代が直面するお金の現実と向き合い、投資・保険・住宅ローンの3つをどうバランスよく組み立てるかを、実際のデータをもとに解説する。「完璧な正解」はないが、「自分にとっての最適解」を見つけるヒントにしてほしい。

まず知っておきたい「30代のお金のリアル」

貯蓄額の現実――平均と中央値のギャップ

金融経済教育推進機構(J-FLEC)の「2025年 家計の金融行動に関する世論調査」によると、30代の二人以上世帯の金融資産は平均1,337万円。ただし、中央値は500万円だ。

「え、みんなそんなに持ってるの?」と驚く必要はない。平均値は一部の資産家に引っ張られて実態よりかなり高く出る。大半の人の肌感覚に近いのは中央値のほうだ。さらに、30代で金融資産がゼロという世帯も22.5%存在する。

単身世帯だともっと厳しい。平均501万円、中央値はわずか100万円。32.3%が金融資産を持っていないというデータもある。

大切なのは、「平均と比べて焦る」ことではなく、「今の自分の立ち位置を客観的に把握する」ことだ。

物価上昇という見えない敵

総務省の消費者物価指数(CPI)を見ると、2020年を100とした場合、2025年の総合指数は111.9。つまり、5年前に100万円で買えたものが、今は約112万円かかるということ。

2026年1月のCPIは前年比+1.5%となっているが、食料品に限ると値上がり幅はもっと大きい。お米、パン、卵、野菜……毎日の買い物で体感している方も多いはずだ。

日銀は2025年にマイナス金利を解除し、政策金利は0.75%まで上昇。これに伴い預金金利も多少上がったが、それでもインフレ率には到底追いつかない。貯金は「安全」ではあるが、「増えない」どころか「目減りする」時代に入っている。

投資――「怖い」から「やらないと怖い」へ

新NISAが変えた日本人の投資観

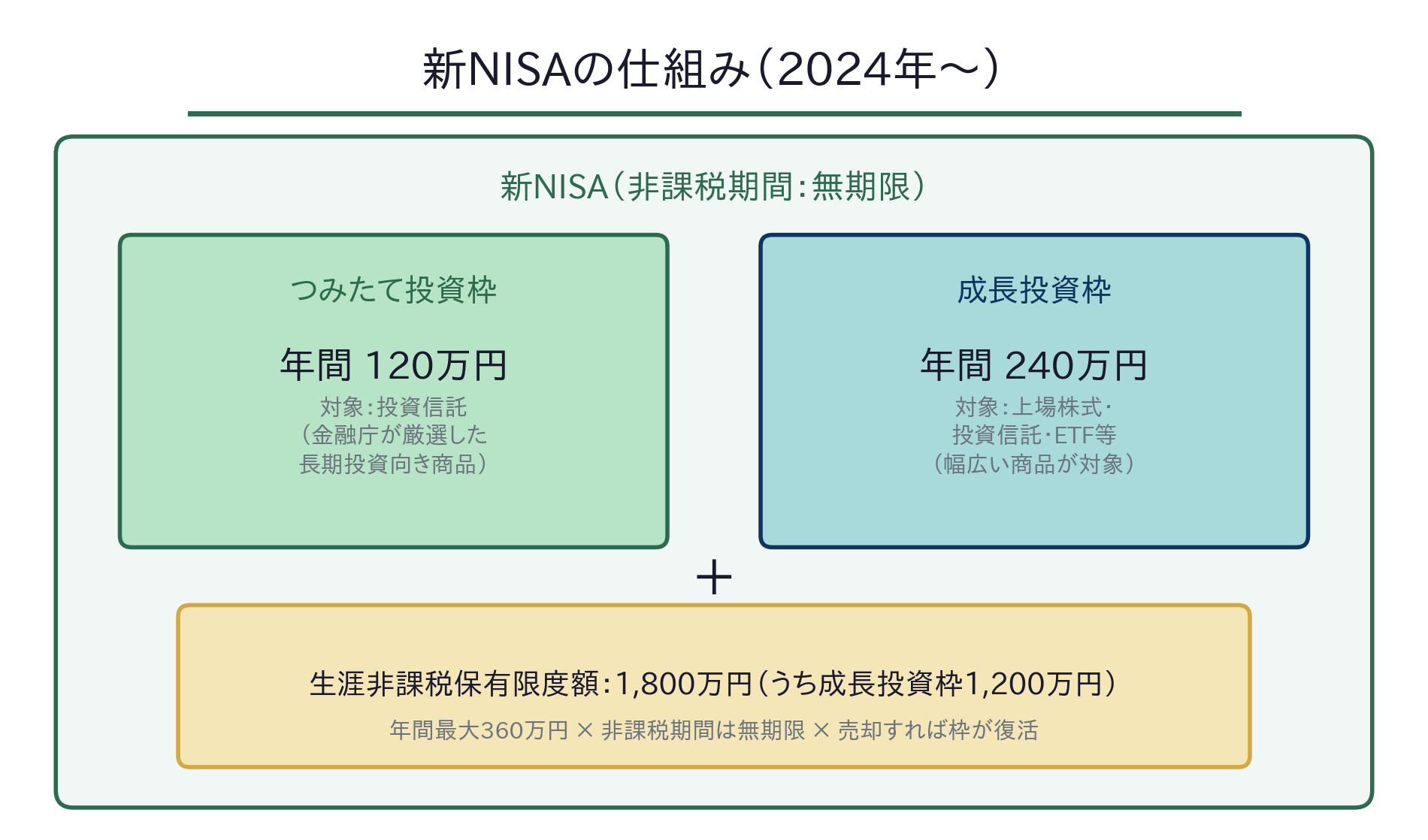

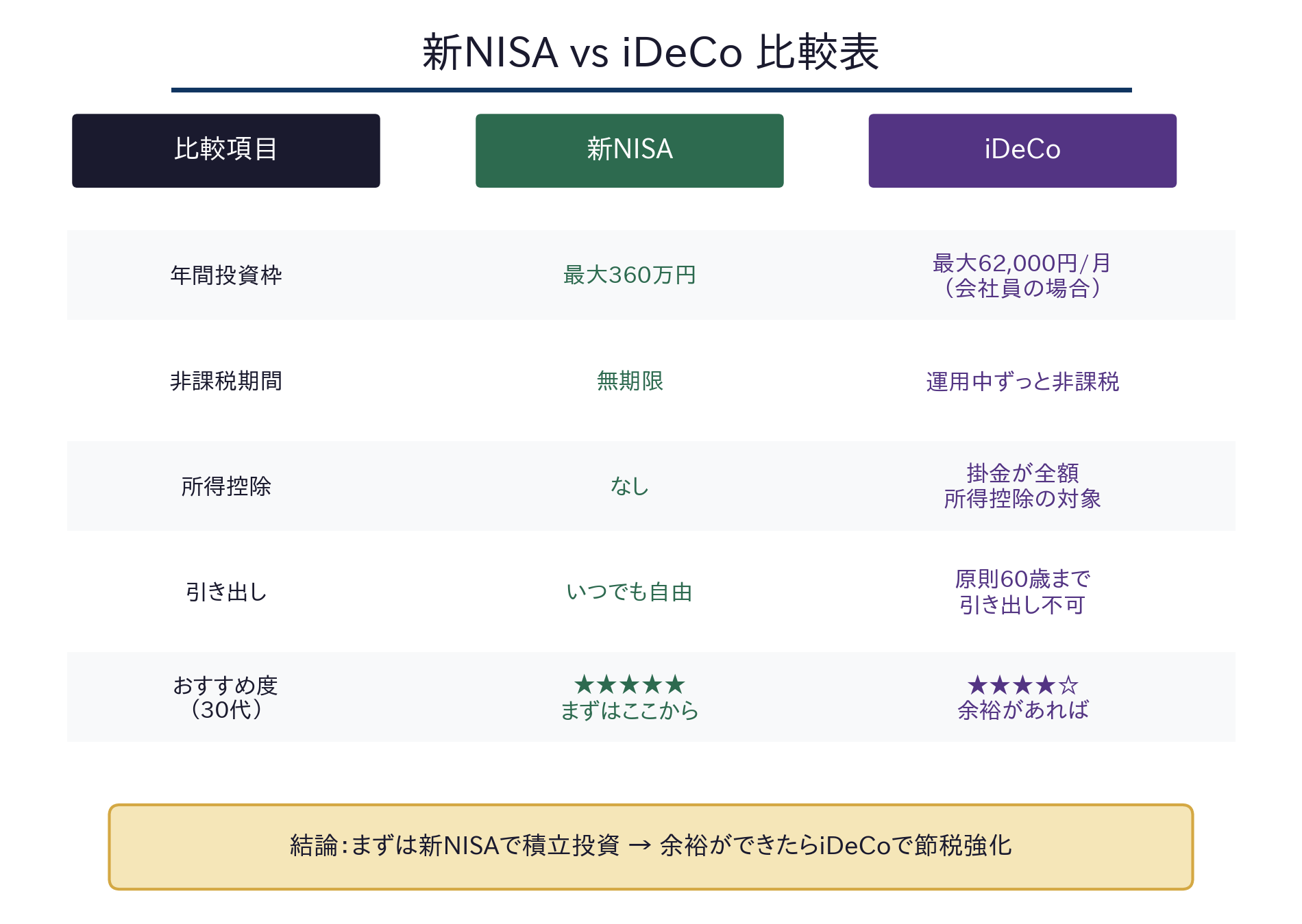

2024年1月にスタートした新NISAは、それまでの「つみたてNISA」と「一般NISA」を一本化し、非課税で投資できる枠を大幅に拡大した制度だ。

年間投資枠は最大360万円(つみたて投資枠120万円+成長投資枠240万円)。生涯の非課税保有限度額は1,800万円。しかも、非課税期間は無期限。これまでの制度とは別次元の使い勝手になった。

結果として、30代を中心に投資を始める人が爆発的に増えた。みんなの銀行の2026年調査では、30代・40代の投資額がこの2年で約2倍に伸びたというデータもある。

積立投資の「退屈だけど最強の武器」

投資と聞くと、株価の上下に一喜一憂するイメージがあるかもしれない。しかし、30代の資産形成で最も効果的なのは「毎月コツコツ積み立てる」という、地味で退屈な方法だ。

なぜか。30代には「時間」という最大の武器があるからだ。

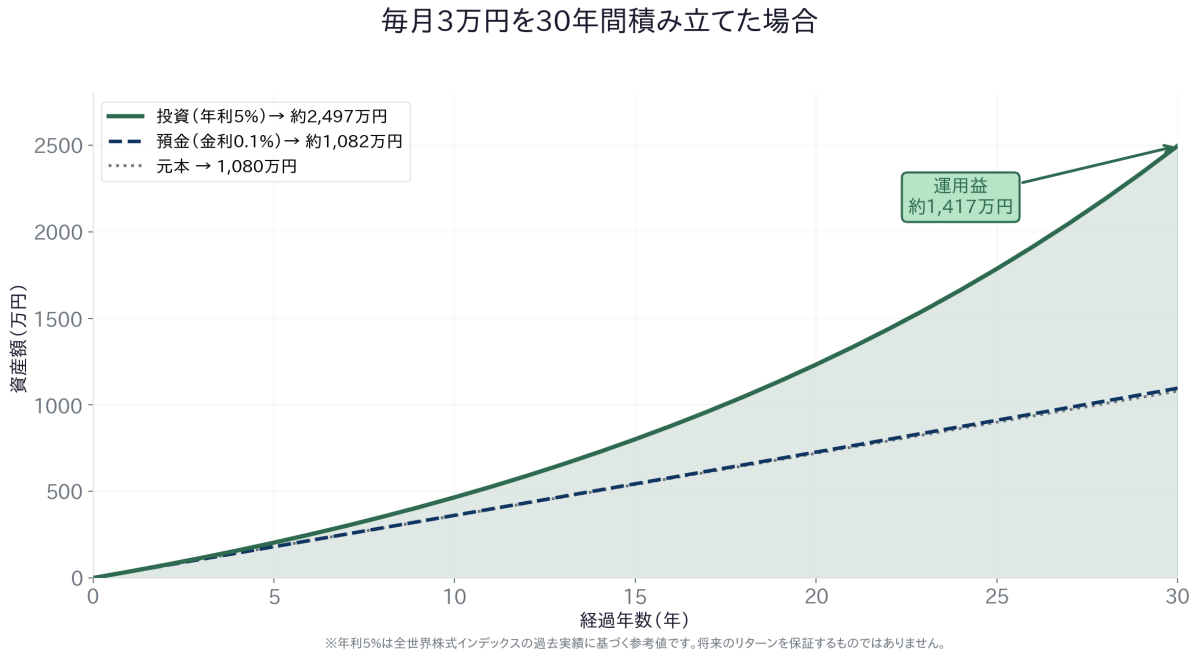

仮に、毎月3万円を年利5%で30年間積み立てた場合を考えてみよう。元本は1,080万円だが、複利の効果で最終的な資産は約2,497万円になる。つまり、約1,417万円が運用益だ。元本の1.3倍以上が「利息が利息を生む」効果で上乗せされる計算になる。

一方で、同じ3万円を普通預金(金利0.1%と仮定)に30年間預けた場合、利息はたった約16万円。差額は歴然だ。

もちろん、投資にはリスクがある。市場が暴落する年もあるだろう。しかし、20年以上の長期で見れば、全世界株式に分散投資した場合の年平均リターンは5〜7%程度に収束してきた歴史がある。短期の値動きに振り回されず、淡々と続けることが最大のリスク管理になる。

iDeCoの節税パワーも見逃すな

もう一つ活用すべき制度がiDeCo(個人型確定拠出年金)だ。NISAとの最大の違いは、「掛金が全額所得控除になる」という点。つまり、投資しながら節税もできる。

2026年12月には制度改正が予定されており、会社員・公務員の掛金上限が月額62,000円に引き上げられる。自営業者は月額75,000円まで拠出可能になる見込みだ。

ただし、iDeCoは60歳まで引き出せないという制約がある。30代で余裕資金がある人向けの制度であり、「まずは新NISAから始める」のが無難な順序だろう。

保険――「入りすぎ」が家計を圧迫する

30代の保険料、月2.5万円は高すぎないか?

生命保険文化センターの調査によると、30代の世帯主がいる家庭の年間払込保険料は平均で約30.5万円。月に直すと約2.5万円だ。

月2.5万円を「安心料」と思っている人は多い。しかし、冷静に考えてほしい。月2.5万円を30年間払い続けると、総額は900万円になる。この金額を年利5%で運用に回していたら、約2,000万円になっている計算だ。

もちろん、保険を全否定するつもりはない。万が一のときに家族を守るセーフティネットとして、保険には確かな価値がある。ただ、「本当に必要な保障」と「なんとなく入っている保障」を分けて考えることが重要だ。

30代が本当に必要な保険とは

結論から言うと、30代で最低限検討すべき保険は以下の3つに絞られる。

1つ目は、死亡保険(収入保障保険)。特に、配偶者やこどもがいる場合、自分に万が一のことがあったときの生活費を確保するために必要だ。定期保険よりも収入保障保険のほうが保険料は安く、合理的な選択と言える。

2つ目は、就業不能保険。病気やケガで長期間働けなくなったとき、公的な傷病手当金(給与の約2/3、最長18ヶ月)だけでは足りないケースに備える。特に住宅ローンを抱えている場合は、返済が止まるリスクをカバーしておきたい。

3つ目は、自動車保険(車を持っている場合)。これは言わずもがなだ。

逆に、「医療保険」については慎重に考えてよい。日本の公的医療保険制度は非常に手厚く、高額療養費制度を使えば、月の自己負担の上限は年収370万円〜770万円の人で約8万円程度だ。100万円の手術を受けても、実際の負担は8〜9万円程度で済む。貯蓄が100万円以上ある人なら、医療保険に月5,000円払うより、その分を投資に回したほうが合理的という考え方もある。

「住宅ローン=生命保険」という事実

住宅ローンを組む際、ほとんどの場合「団体信用生命保険(団信)」に加入する。これは、ローンの借入者が死亡または高度障害になった場合、残りのローンが全額免除される保険だ。

つまり、住宅ローンを組んだ時点で、ローン残高分の死亡保障がすでに確保されている。それを知らずに、別途大きな死亡保険に入っている人は少なくない。保険を見直すタイミングとして、住宅購入後は最も適切なタイミングの一つだ。

住宅ローン――「借金」ではなく「レバレッジ」と考える

2026年、金利上昇時代の住宅ローン事情

日銀の利上げにより、住宅ローン金利は明らかに上昇トレンドに入った。2026年3月時点で、変動金利の表面金利は大手銀行で0.775%。2年前の0.375%から倍増している。

固定金利(フラット35)は2.250%。これも2024年の1.8%台から上昇した。

それでも、変動金利の利用者は全体の84.3%に達する。多くの人が「金利は上がっても、まだ固定より安い」と判断しているわけだ。

変動と固定、どっちを選ぶ?

正直なところ、これに明確な答えはない。しかし、判断基準ははっきりしている。

変動金利が向いている人:

- 繰上返済の資金的余裕がある

- 金利上昇時に家計を調整できる柔軟性がある

- 借入期間を20年以内に抑えられる

固定金利が向いている人:

- 月々の返済額を確定させたい

- 家計に余裕がなく、金利上昇に耐えられない

- 35年など長期のローンを組む

どちらが「得」かは、結果論でしかわからない。大事なのは、「金利が上がっても返済に困らない」という設計にしておくことだ。

住宅ローンと投資の同時進行はアリか

「住宅ローンを返しながら投資もする」ことに抵抗を感じる人がいる。「借金があるのに投資するなんて」という感覚は理解できる。

しかし、数字で考えると合理的な選択肢になるケースが多い。

たとえば、変動金利0.775%で住宅ローンを借りている場合、繰上返済しても「節約できる利息」は0.775%分でしかない。一方、新NISAでインデックスファンドに投資した場合の期待リターンは年5〜7%。手数料や税金を加味しても、投資のほうが期待値は高い。

もちろん、投資にはリスクがあるし、住宅ローンの返済は確実な「利回り」だ。どちらが正しいかは人それぞれだが、「借金があるから投資しない」という思考停止は避けたい。

一つの目安として、「住宅ローンの金利が2%を超えたら、繰上返済を優先する」というラインを持っておくとよいだろう。

投資・保険・住宅ローンの「最適バランス」を見つける

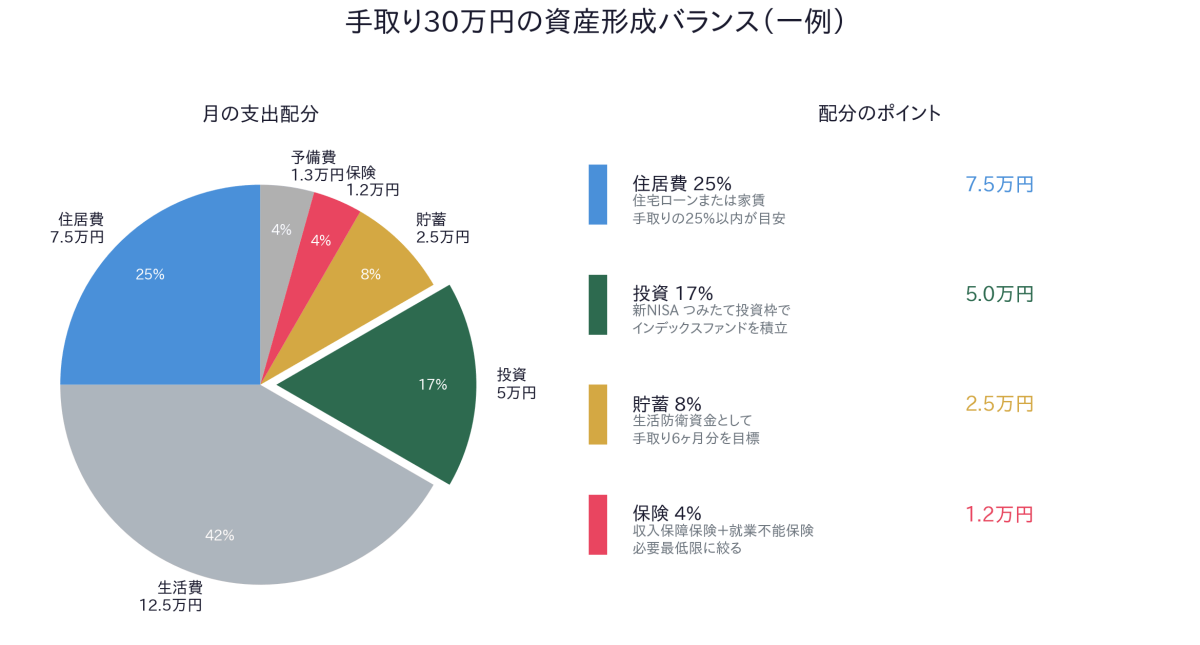

手取りの配分、一つの目安

ここまで読んで、「結局、何をどれくらいやればいいの?」と思った方も多いだろう。もちろん、家族構成や収入によって最適解は変わる。しかし、一つの「叩き台」として、以下の配分を提案したい。

ポイントは、保険にかける金額を最小限にして、その分を投資に回すことだ。

生活防衛資金を確保してから投資を始める

どんなに投資が大事だと言っても、生活防衛資金がゼロの状態で投資を始めるのは危険だ。

生活防衛資金とは、「収入がゼロになっても半年〜1年は暮らせる現金」のこと。会社員なら手取りの6ヶ月分、自営業なら12ヶ月分が目安とされる。

この資金は投資に回さず、普通預金や定期預金で確保しておく。いわば「心の保険」だ。これがあるからこそ、投資で一時的に含み損が出ても、慌てて売らずに済む。

年齢とともにバランスを変えていく

30代は、独身の人もいれば、結婚したばかりの人もいる。子どもがいるかどうかでも状況は大きく変わる。大まかな目安として、以下のように考えるとよい。

30代前半(独身・共働き):攻めの時期。投資比率を高めに(手取りの20〜25%)。保険は就業不能保険のみでも可。

30代中盤(子どもあり・住宅購入検討):バランスの時期。住宅ローンの返済が始まると、投資額を少し抑える必要が出てくる。死亡保険(収入保障保険)の加入を検討。

30代後半(住宅ローン返済中・教育費準備):守りも意識する時期。教育費の準備として、新NISAとは別に「使う時期が決まっている資金」を安全資産で確保。投資は無理のない範囲で継続。

30代の資産形成で絶対にやってはいけない3つのこと

1. 「みんながやっているから」で投資商品を選ぶ

SNSで話題の個別株やテーマ型ファンドに飛びつくのは危険だ。特に、投資経験が浅い段階では、全世界株式やS&P500連動のインデックスファンドを軸に据えるのが王道。

「退屈な投資が最も儲かる」——これは、長期投資の世界では定説になっている。

2. 保険の営業トークを鵜呑みにする

「万が一のことがあったら」という恐怖に訴える営業トークに弱い人は多い。しかし、日本の社会保障制度は世界的に見ても手厚い。遺族年金、傷病手当金、高額療養費制度、障害年金……。これらを把握した上で、「公的保障でカバーできない部分」だけを民間保険で補うのが賢いやり方だ。

3. 住宅を「資産」だと過信する

「家は最大の資産」と言われることがあるが、住んでいる家は売却しない限り現金にはならない。しかも、日本の戸建て住宅は築20年で建物価値がほぼゼロになるケースが多い。マンションも、立地によっては値下がりリスクがある。

住宅は「暮らしの基盤」であって、「資産形成の手段」とは別物だと認識しておくことが大切だ。

まとめ:30代の今だからこそ、仕組みをつくる

30代は、人生でもっとも忙しい時期の一つだ。仕事、家庭、子育て——日々やることに追われて、お金のことを後回しにしがちになる。

しかし、30代で「資産形成の仕組み」をつくっておけば、40代、50代で大きな差になって返ってくる。

やるべきことは、実はシンプルだ。

- 生活防衛資金を確保する(手取りの6ヶ月分)

- 新NISAで毎月コツコツ積み立てを始める

- 保険は本当に必要なものだけに絞る

- 住宅ローンは「返済額が手取りの25%以内」に抑える

- 余裕ができたらiDeCoで節税しながら老後資金をつくる

一度仕組みを整えてしまえば、あとは自動的に回り続ける。投資も保険も住宅ローンも、「自分で考えて、自分で選ぶ」ことが何より大切だ。

この記事が、あなたの「最初の一歩」のきっかけになれば嬉しい。

参考文献

- 金融経済教育推進機構(J-FLEC)「2025年 家計の金融行動に関する世論調査」

- 総務省「2020年基準 消費者物価指数」

- 三井住友信託銀行 未来研究所「NISAの認知・利用事情(2026年)」

- 野村證券「2026年調査 NISA利用者の状況」

- みんなの銀行「お金の悩みに関する世代別意識調査 資産運用実態レポート」(2026年1月)

- ダイヤモンド不動産研究所「住宅ローンの金利推移(変動・固定)」(2026年3月)

- 国土交通省「令和6年度 民間住宅ローンの実態に関する調査」

- 生命保険文化センター「2024年度 生命保険に関する全国実態調査」

- SBI証券「iDeCoの2026年の制度改正に関するお知らせ」

- りそな銀行「【2026年12月改正予定】iDeCoの掛金上限額や加入条件はどう変わる?」

- 日本生命「【2025年度版】今後のiDeCo改正でどう変わる?」

- ELEMINIST「【2026年最新】日本&世界の物価を比較 消費者物価指数の推移」

- 楽天証券 トウシル「貯蓄額の平均は?20〜70代まで年代別データから探る家計事情」

- 第一生命経済研究所「消費者物価指数(全国・2025年12月)」

※本記事は情報提供を目的としたものであり、特定の金融商品を推奨するものではありません。投資判断はご自身の責任において行ってください。保険や住宅ローンについては、必ず専門家(FP・保険アドバイザー・金融機関)に相談の上、ご自身の状況に合った選択をしてください。